Cela vaut-il toujours la peine d’investir dans la 5G dans un contexte de revenus stagnants ?

- English

- Français

5G Strategy and Innovation Director

5G Network Evolution Driver

Commercial Director

5G Fixed Wireless Access driver

5G Strategy and Innovation Director

5G Network Evolution Driver

Commercial Director

5G Fixed Wireless Access driver

5G Strategy and Innovation Director

5G Network Evolution Driver

Commercial Director

5G Fixed Wireless Access driver

La 5G permet de nouveaux leviers de monétisation

La 5G permet d'ores et déjà aux CSPs de disposer d'un ensemble de leviers de monétisation innovants dans de multiples domaines, tels que :

- L’exploitation du potentiel des revenus dans le segment prometteur des entreprises grâce aux réseaux privés, aux réseaux critiques et à la connectivité différenciée sur les réseaux macro

- L’augmentation de l'ARPU (revenu moyen par utilisateur) dans le marché des consommateurs grâce à des offres innovantes différenciées en fonction des performances, à la tarification par paliers de vitesse et au regroupement de services avancés tels que les jeux cloud et les contenus XR/RV

- La couverture des zones mal desservies du marché du haut débit fixe grâce aux connexions FWA.

Étant donné que l’effet net de ces leviers de monétisation dépend de la maturité spécifique du marché, du positionnement de l’opérateur, de la dynamique concurrentielle du marché et de l’état de préparation de l’écosystème numérique, tous les CSPs (fournisseurs de services de communication) élaborent leur propre stratégie pour traduire les leviers de monétisation en croissance du chiffre d’affaires.

La pression sur les giga-octets

Dans le même temps, nous assistons à une croissance continue et soutenue des données mobiles sur les réseaux mobiles, avec des taux de croissance prévus pour la plupart des régions du monde de l’ordre de 20% à 30% pour les 5 prochaines années (source Ericsson Mobility Report juin 2022).

Compte tenu de la dynamique de marché hautement concurrentiel, cette croissance des volumes de données mobiles ne se traduit pas nécessairement par une croissance de l’ARPU. En fait, nous assistons à une forte pression sur les revenus totaux des services mobiles par gigaoctet (Go). Selon l’analyse de marché de Tefficient (Tefficient – Industry analysis #1 2022 – Mobile data – full year 2021), les revenus totaux des services mobiles par Go ont diminué de 2020 à 2021, allant de -9% à -35% pour 28 pays suivis.

Indépendamment des hausses du chiffre d’affaires, la combinaison de ces tendances exige de trouver le moyen le plus efficace de faire face à la croissance attendue des volumes de données mobiles.

Investir dans la 5G dans un contexte de revenus stagnants

Au vu du contexte, nous nous sommes positionnés dans un scénario théorique dans lequel nous supposons qu’il n’y a pas de croissance du chiffre d’affaires à court terme résultant de l'introduction de nouveaux services.

Nous avons ensuite développé une analyse pour répondre à une question fondamentale : en l’absence de revenus supplémentaires provenant de l’innovation en matière de prix, de services ou de marchés, cela vaut-il encore la peine d’investir dans la 5G ?

Notre analyse compare deux scénarios possibles, l’un où un opérateur continue d’étendre son réseau LTE ; l’autre où il passe immédiatement à la 5G SA avec un spectre 5G en bande moyenne pour construire la capacité de données mobiles nécessaire.

Le coût total de possession (TCO) est calculé en tenant compte des investissements initiaux (CAPEX) et des coûts permanents (OPEX) pour les composants radio, Core et IT supplémentaires.

Le point de départ

Afin de répondre à une telle question, nous avons modélisé un scénario de base représentatif auquel de nombreux opérateurs de télécommunications mobiles peuvent être confrontés. Nous avons pris un cluster urbain de 1000 sites LTE avec une capacité déployée dans les bandes LTE inférieures et supérieures et avons supposé un déploiement de la capacité actuelle de 60% dans les deux bandes et une utilisation de 90% de la capacité déployée actuelle. Enfin, nous avons considéré le avec un taux de croissance des données de 23% sur 5 ans, représentatif de l’Europe de l'Ouest.

Les scénarios analysés

A partir de ce point de départ, nous avons développé deux scénarios alternatifs pour répondre à la croissance du trafic de données mobiles :

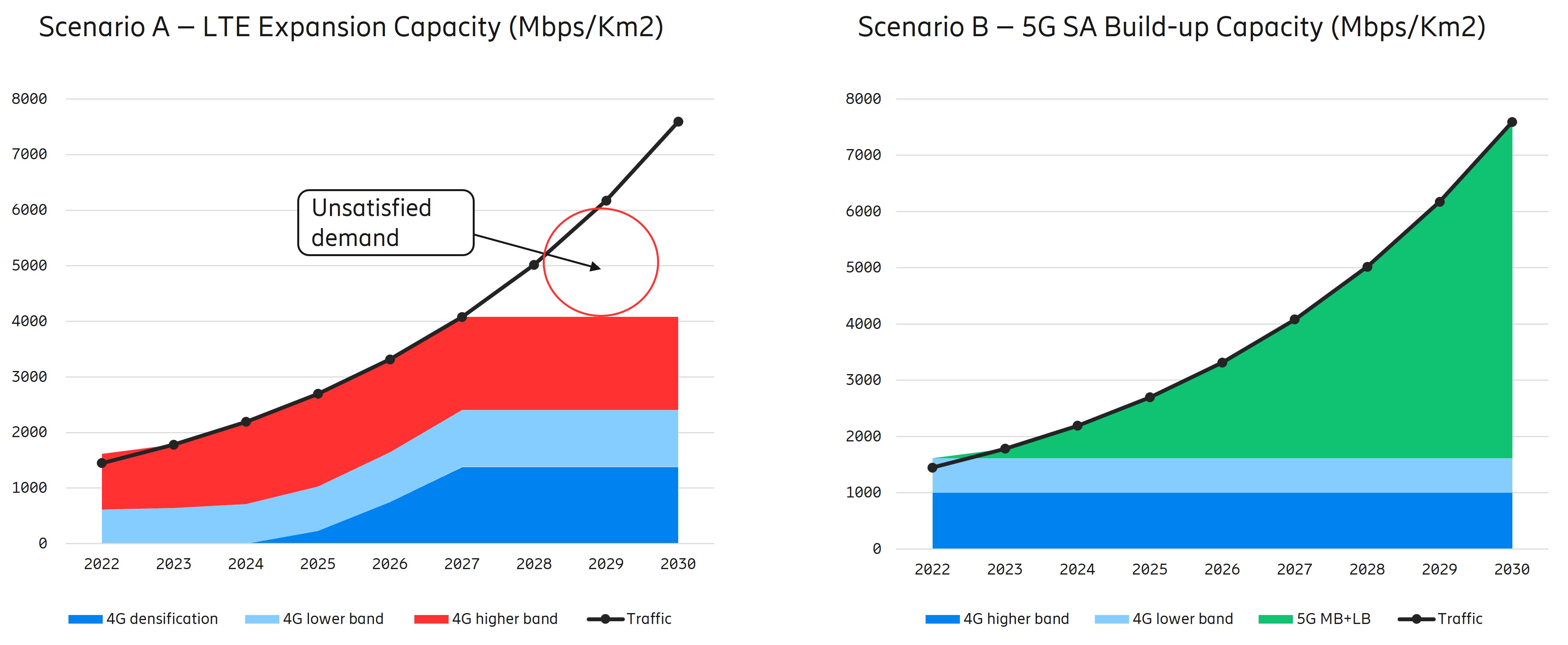

- Scénario 1 - Expansion LTE, selon lequel les besoins émergents en matière de trafic de données mobiles seront satisfaits par le déploiement de la capacité LTE restante sur des bandes inférieures et supérieures, suivie d’une densification des sites à mesure que la capacité disponible se remplira

- Scénario 2 - Renforcement de la 5G SA, dans lequel aucune extension LTE n’aura lieu et toute la nouvelle capacité sera déployée sur les bandes moyenne et basse de la 5G et l’architecture 5G Standalone (SA) complète sera déployée

Capacité à faire face à la croissance attentdue du trafic de données mobiles

En prenant l’année 2022 comme base dans le scénario d’expansion LTE, après saturation de la capacité LTE existante, de nouvelles capacités à bande inférieure et supérieure seront ajoutées sur les sites existants. Lorsque la bande haute du LTE sera entièrement déployée, la densification sera nécessaire. La densification atteindra une limite physiologique en 2027, après quoi la demande de trafic supplémentaire ne pourra pas être satisfaite.

Dans le cas de la 5G, après la saturation de la capacité LTE existante, l’augmentation de la demande de trafic sera satisfaite par le déploiement de la capacité 5G MB TDD et LB sur le réseau LTE existant. L’extension de la capacité 5G peut satisfaire la demande de trafic jusqu’en 2030 sans avoir besoin de densifier. L’analyse du TCO qui suit s’étend sur un horizon de 5 ans (jusqu’en 2027), et non sur une densification LTE irréaliste.

Modèle de réseau TCO

Dans notre modèle de réseau TCO, nous avons pris en compte les dépenses d’investissement et d’exploitation réseau nécessaires pour qu’un opérateur mobile puisse développer une capacité supplémentaire.

Les composantes suivantes ont été prises en considération : réseau d’accès radio, sites, réseau central et réseau de transmission.

Les opérateurs peuvent réduire leur coût total de possession de 54%

En mettant en œuvre la capacité supplémentaire directement sur la 5G SA, les opérateurs peuvent obtenir un coût total de possession inférieur de 54 %. Le résultat de notre modélisation montre clairement que la 5G SA avec le développement de la bande moyenne TDD est toujours plus rentable que l'expansion de la 4G. L'avantage cumulé du TCO de la 5G par rapport à la 4G pour construire la capacité supplémentaire est de 54% sur 5 ans.

L'avantage en termes de coûts de la 5G s'est accru au fil des ans depuis la L'avantage devient plus important au fur et à mesure de la densification de la 4G.

Cash Out cumulé (CAPEX+OPEX) - MEUR

En examinant de plus près les composantes CAPEX et OPEX du TCO sur une période de 5 ans, nos résultats montrent :

- Un avantage CAPEX de 49% de la 5G SA par rapport au LTE. Dans le cas de l’expansion LTE, le CAPEX requis pour correspondre à la croissance estimée du trafic est dominé par la construction du RAN et des sites, stimulés par la densification LTE

- Un avantage OPEX de 65% de la 5G SA par rapport au LTE. Les principaux facteurs de l’avantage de coût de la 5G sont la réduction des coûts d’exploitation et d’énergie des sites

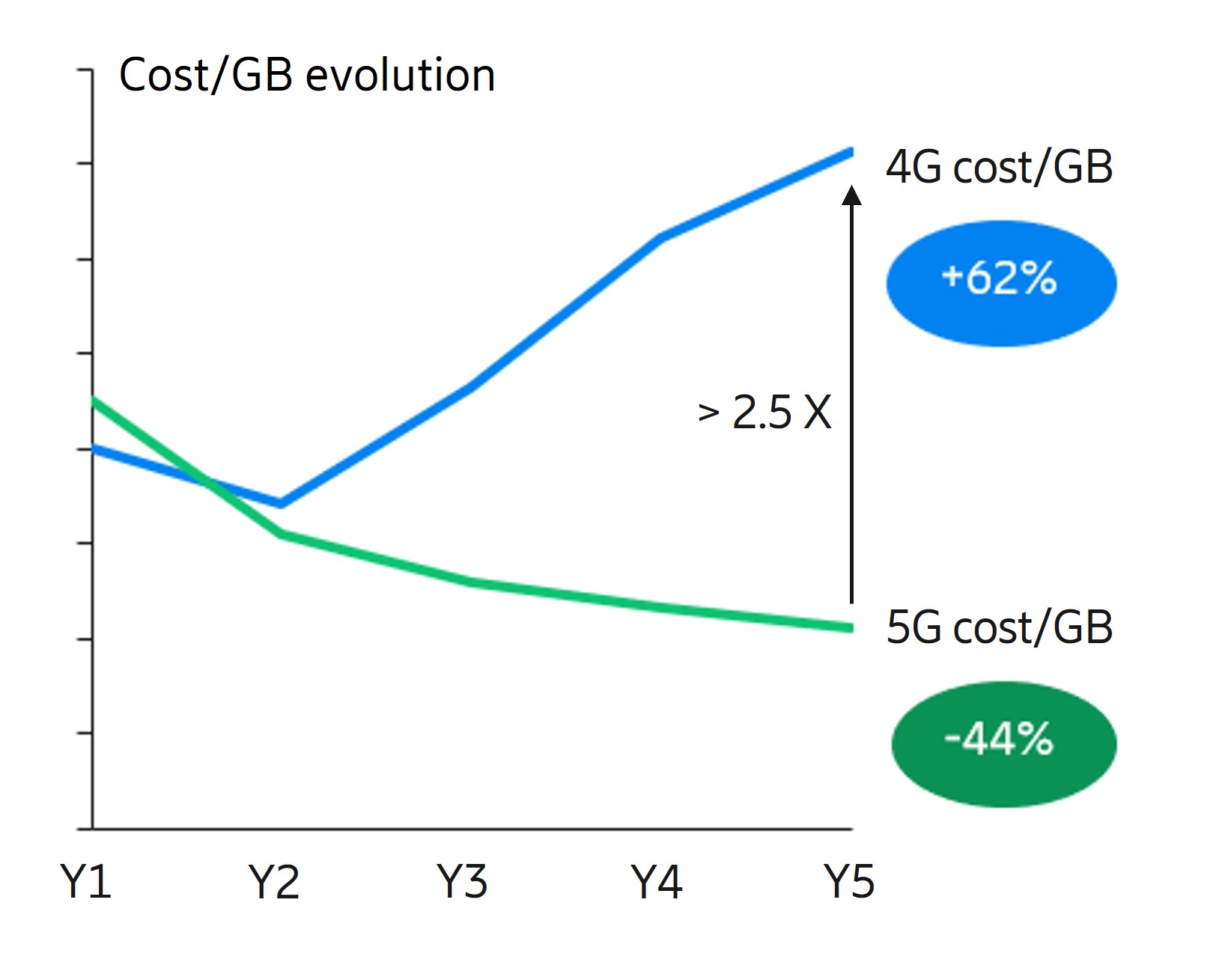

La 5G comme seule option viable pour réduire les coûts / Go

Le fort avantage de la 5G se traduit par une baisse du coût / Go à mesure que le trafic augmente :

- Pour l’expansion LTE, le coût / Go augmente au fil des ans (+62% en 5 ans)

- Dans le cas de la 5G SA, le coût / Go diminue (-44% en 5 ans)

Sur la 5ème année, le coût / Go sur la 4G est plus de 2,5 fois supérieur à celui de la 5G, ce qui fait de la 5G la seule voie viable pour aller de l’avant.

La 5G remporte la course à l'éfficacité énergétique

Compte tenu des turbulences réelles sur les marchés mondiaux de l’énergie, nous avons examiné de plus près la consommation énergétique respective des deux scénarios analysés.

Les résultats de l’analyse montrent que pour le cluster considéré, l’expansion 4G nécessite 4 fois plus d’énergie que le scénario 5G. Cela s’explique par le fait que la 5G est une technologie plus économe en énergie que le LTE grâce au "3GPP NR lean design" qui permet de réduire la surcharge d'informations du système, par l'efficacité spectrale supérieure de la 5G par rapport à la 4G et par l'empreinte énergétique plus faible du nouveau portefeuille radio 5G d'Ericsson.

Consommation d'énergie cumulée sur une période de 5 ans, MWh

La baisse de la consommation d’énergie se reflète directement dans la facture énergétique.

Compte tenu de la volatilité actuelle des prix de l’énergie, nous avons effectué une analyse de sensibilité (en prenant un prix de référence de 0,15 EUR/KWh) sur l’impact de la flambée potentielle des prix de l’énergie sur la composante OPEX.

Dans le cas de la 4G, les coûts de l’énergie représentent une part plus importante des dépenses totales d’exploitation par rapport à la 5G, et une flambée des prix de l’énergie se traduirait par un impact global plus élevé.

Coûts énergétiques en % du total des OPEX

Une flambée des coûts énergétiques aurait un impact important sur les OPEX de la 4G, tandis que l'effet sur les OPEX de la 5G SA serait modéré.

OPEX cumulée sur 5 ans - M€

On peut donc dire que le passage à la 5G donnera implicitement aux opérateurs une assurance contre la volatilité des prix de l'énergie.

Conclusions

Le résultat de l'analyse montre clairement que pour faire face à la croissance prévue des données mobiles, l'option de coût total de possession la plus pratique pour un opérateur est de construire la capacité de réseau supplémentaire directement sur la 5G SA.

La 5G SA permettra également de générer de nouveaux revenus de services, tels que RA/RV, le network slicing ou Exposure ce qui améliorera encore l'analyse de rentabilité globale de l'opérateur.

Un résumé des avantages de la 5G SA est présenté dans le tableau ci-dessous.

Scénario d'expansion LTE |

Scénario d'accumulation de la 5G |

|

| Capacité à satisfaire la croissance des données mobiles |

Incapable de répondre à la demande prévue au-delà de la 5ème année |

Prise en charge complète |

| Complexité d'exécution | Nécessite une densification des antennes qui pourrait être complexe dans un scénario urbain | Mise en oeuvre de la radio 5G et du noyau |

| TCO 5 ANS (CAPEX + OPEX) | Plus cher | -54% de TCO sur le scénario d'expansion LTE

|

| Coût / Go | +62% sur 5 ans | -44% sur 5 ans |

| Consommation d'énergie | Plus de consommateurs d'énergie, plus exposés à la flambée des prix de l'énergie | -76% de consommation d'énergie par rapport au scénario LTE |

| Capter les revenus de nouveaux segments/services | Modéré. Prise en charge de la vitesse, mais manque de capacités pour la latence, le découpage, RA/RV | Support complet. Activez les cas d'usage industriel, le slicing et l'API Exposure pour les consommateurs et les entreprises |